摘要

本周盘面持续震荡上方承压。目前加工厂恢复正常生产,物流正常,出疆运费较年前下降,内地客商有剩余货源节后陆续运往内地,下游成交较清淡,节后常规备货,质量差货源出货有压力,好货价格坚挺,有探涨意愿。下游市场情况,沧州市场恢复正常营业,到货量增加,广州市场恢复正常,成交较清淡。盘面本周总体震荡,周五增仓上行承压回落,资金有所异动,还需驱动因素。本周气温回升,红枣(10400, 55.00, 0.53%)在室外存储仍可,一般四月必须入冷库。即将进入交割月份,红枣交割积极,部分仓库入库火热,后期交割需要考虑库容问题。红枣目前仍处于季节性消费旺季,春节后,下游有补货需求,注意观察下游补货情况。盘面资金情绪仍需关注,盘面总持仓较去年同期高,后市需关注资金动向,目前盘面反弹压力较大。长期看供应上产量恢复性增加,现货出货有压力。

下游客商可根据采购计划择低采购,上游客户根据销售进度调节盘面保值头寸,对于投资客户短期短线操作为主。

第一部分 国内主要干鲜果价格

一周数据总览

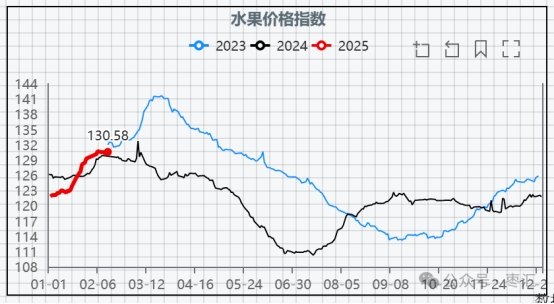

本周主要大宗商品多数下跌。水果指数130.58,水果指数上涨。

第二部分 红枣现货市场分析

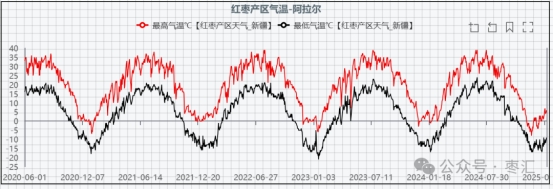

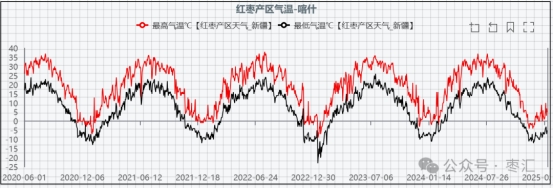

1、南疆天气情况

数据来源:华融融达数据之家

本周产区晴天为主,气温回升,喀什地区气温在-2-8℃,阿克苏、阿拉尔地区气温在-2-8℃;未来一周产区晴有时多云。

上游方面,原枣货源很少。上游各主产区货权多在加工厂环节,加工厂年后恢复发货。通货成交价阿克苏4.0-5.0元左右,阿拉尔4.2-5.4元,喀什地区成交价5.1-6.5元。

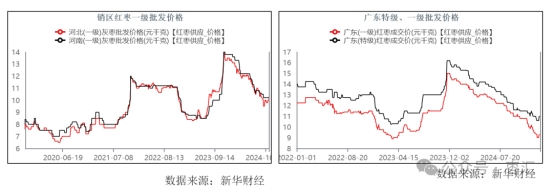

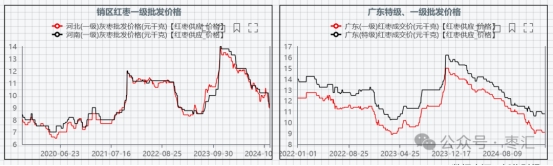

2、红枣销区价格

数据来源:我的农产品网

本周下游市场已恢复正常营业,沧州到货增加,成交价稳定。广州如意坊市场本周开市,恢复正常营业,节后下游市场常规补货。沧州市场到货价格参考超特10.70-12.00元/公斤,特级9.00-10.20元/公斤,一级8.00-9.00元/公斤,二级7.00-7.80元/公斤,三级6.40-7.00元/公斤。

3、产区情况

上游方面,原枣货源很少。上游各主产区货权多在加工厂环节,加工厂年后恢复发货。通货成交价阿克苏4.0-5.0元左右,阿拉尔4.2-5.4元,喀什地区成交价5.1-6.5元,成交价稳定。

第三部分 郑枣市场分析

1、郑枣期现基差分析

数据来源:郑州商品交易所华融融达红枣研究中心

2月21日,阿拉尔灰枣一级与郑枣期价基差为70元/吨,基差小幅走扩。

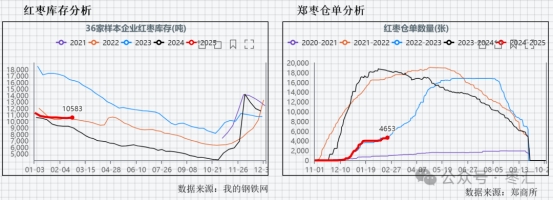

2、郑枣库存分析

新年度本周注册仓单数量增加,目前仓单4853张。

据Mysteel农产品调研数据统计本周36家样本点物理库存在10583吨,较上周增加85吨,环比增加0.81%,同比增加14.47%,本周样本点库存小幅增加,终端市场购销氛围一般,下游客商按需零星补货。内地客商年后返疆复购客户增加,挑选采购合适原料及等外品,河北市场转票情况及客户囤货需求凸显,市场好货紧张价格偏强,一般货出货承压。

3、郑枣价格分析

本周盘面持续震荡上方承压。目前加工厂恢复正常生产,物流正常,出疆运费较年前下降,内地客商有剩余货源节后陆续运往内地,下游成交较清淡,节后常规备货,质量差货源出货有压力,好货价格坚挺,有探涨意愿。下游市场情况,沧州市场恢复正常营业,到货量增加,广州市场恢复正常,成交较清淡。盘面本周总体震荡,周五增仓上行承压回落,资金有所异动,还需驱动因素。本周气温回升,红枣在室外存储仍可,一般四月必须入冷库。即将进入交割月份,红枣交割积极,部分仓库入库火热,后期交割需要考虑库容问题。红枣目前仍处于季节性消费旺季,春节后,下游有补货需求,注意观察下游补货情况。盘面资金情绪仍需关注,盘面总持仓较去年同期高,后市需关注资金动向,目前盘面反弹压力较大。长期看供应上产量恢复性增加,现货出货有压力。

下游客商可根据采购计划择低采购,上游客户根据销售进度调节盘面保值头寸,对于投资客户短期短线操作为主。

4、技术分析

图四、郑枣主力合约周K线

郑枣主力CJ2505合约,周五收盘报9365元/吨,较上周期价上涨85元/吨,持仓量131499手,较上周增加7842手。技术上,周线级别MACD红色能量柱放量,KDJ指标收敛,指标于零轴下方上行。

第四部分 操作建议

盘面上方承压,关注上方9650附近压力,建议下游客户根据需要采购,上游客户保值单随库存情况调节,投资客户短线参与。