(中国、印度、土耳其、美国、日本、泰国和欧盟(27对外)(以下简称“6国和欧盟”)是世界真丝绸缎贸易最重要的参与者。现根据大连“全球贸易观察”公司(以下简称“GTF”)提供的各国(地区)统计部门的数据,对6国与欧盟2023年真丝绸缎商品贸易情况进行分析,供参考。)

一、总体情况

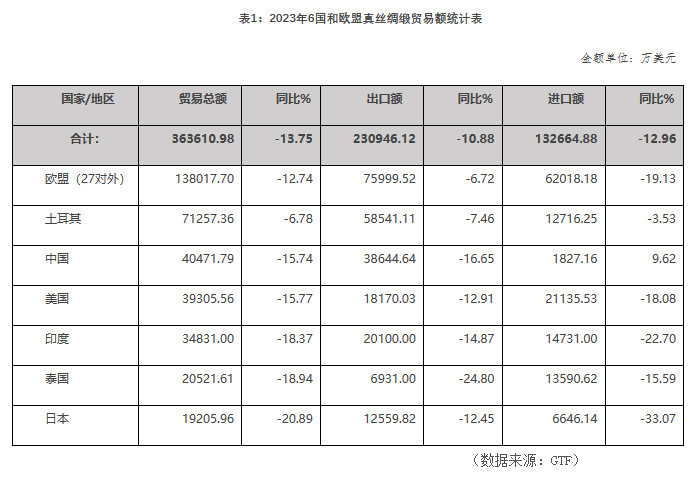

据GTF数据,2023年6国和欧盟真丝绸缎贸易总额为36.36亿美元,同比下降13.75%。其中,出口额为23.09亿美元,同比下降10.88%;进口额为13.27亿美元,同比下降12.96%。

除中国进口增长9.62%外,6国和欧盟的出口和进口全面下降,且降幅大多较大(详见表1)

二、真丝绸缎主要供应者出口情况

1.欧盟

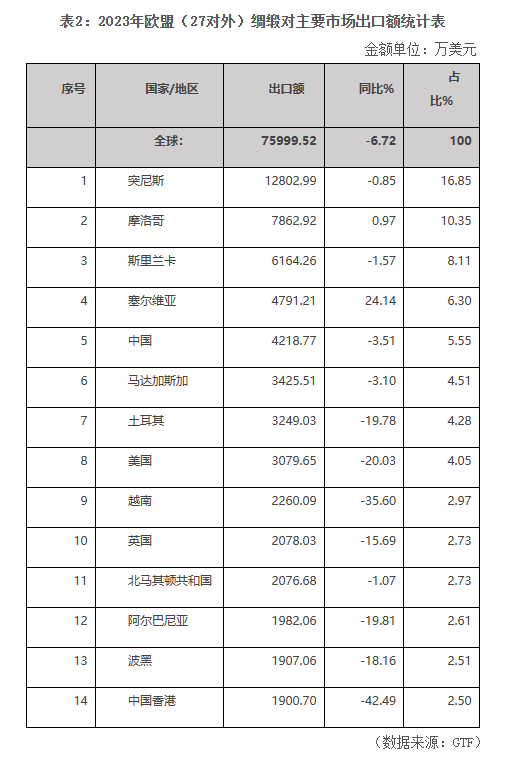

2023年,欧盟绸缎出口额为7.60亿美元,在7个主要供应者中出口额同比降幅最小,为6.72%。

尽管欧盟对大部分市场出口降幅在10%以上,但对前6位主要市场的出口相对稳定,甚至对第4大市场-塞尔维亚出口还出现了24.14%的暴增。对前6位市场出口额合计占比达51.67%,确保了未出现更大幅度的下滑(详见表2)。

2.土耳其

2023年,土耳其绸缎出口额为5.85亿美元,仅次于欧盟,同比下滑7.46%。

除对白俄罗斯和哈萨克斯坦出口大幅增长外,对其他主要市场出口均下降。

土对欧盟、白俄罗斯和俄罗斯出口额为4.18亿美元,合计占比达71.38%。虽对欧盟出口下降19.60%,但对白俄出口则大增36.71%,很大程度上弥补了对欧盟的出口下降(详见表3)。

3.中国

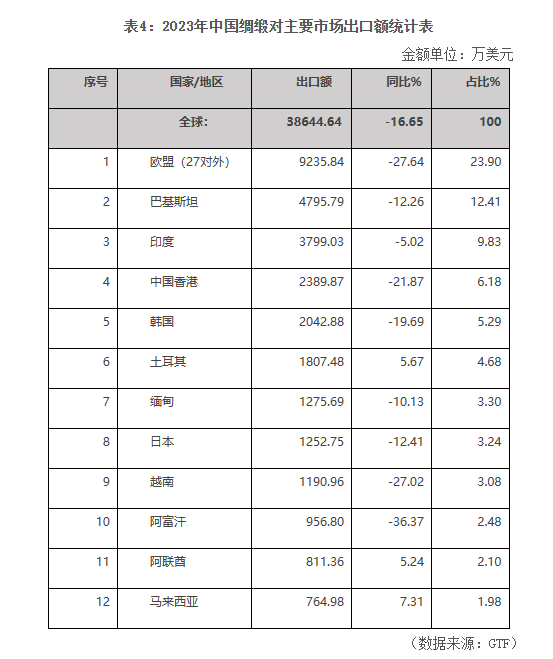

2023年,中国绸缎出口结束了连续2年的增长,出口额为3.86亿美元,同比下滑16.66%。

对大部分主要市场出口大幅下降,特别是对传统市场欧盟和中国香港地区的出口降幅超过了20%(详见表4)。(如需更多了解中国丝绸贸易详情,请登陆纺织商会网站(www.ccct.org.cn)至丝绸分会栏目查询。)

4.印度

2023年,印度绸缎出口额为2.01亿美元,同比下降14.87%。

印度绸缎出口市场也相对集中,对前7位出口市场出口合计占比超过80%。

对前7大市场出口中大起和大落的特征较明显。其中,对斯里兰卡、孟加拉国出口降幅均超30%,而对阿联酋出口增幅又超过了50%(详见表5)。

5.美国

2023年,美国绸缎出口额为1.82亿美元,同比下滑12.91%。

在主要市场中,对墨西哥、多米尼加共和国、尼加拉瓜和危地马拉出口均呈现不同程度的增长,但难挽美国绸缎出口颓势,主要原因是对第二大市场洪都拉斯的出口降幅近40%(详见表6)。

6.日本

2023年,日本绸缎出口额为1.26亿美元,同比下滑12.45%。

对前两大市场中国和越南出口额均下降,降幅分别为10.38%和3.71%。由于对中、越出口额合计占比近80%,虽对越南、老挝和多米尼加出口有所增长,但基数小,占比低,还难以扭转整个出口下降的局面(详见表7)。

7.泰国

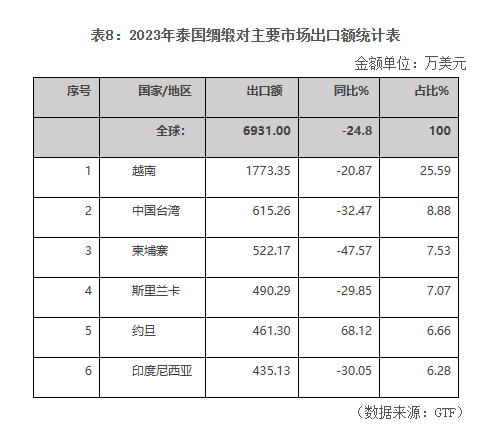

2023年,泰国绸缎出口额为0.69亿美元,同比下降24.80%。

在主要市场中,除对约旦出口增长68.12%外,对其余市场出口均下降,且降幅都在20%以上。

从占比情况看,对越南出口占比约1/4,对其他出口占比大致相当(详见表8)。

三、真丝绸缎主要市场进口情况

1.欧盟

2023年,欧盟绸缎进口稳居首位,进口额为6.20亿美元,同比下降19.13%。

主要来源地中,除从塞尔维亚进口增长36.55%以外,从其他国家进口均下滑。中国和土耳其仍为欧盟绸缎最主要来源地,进口额合计占比超三分之二,但从中国和土耳其的进口降幅都较大,分别为23.61%和19.52(详见表9)。

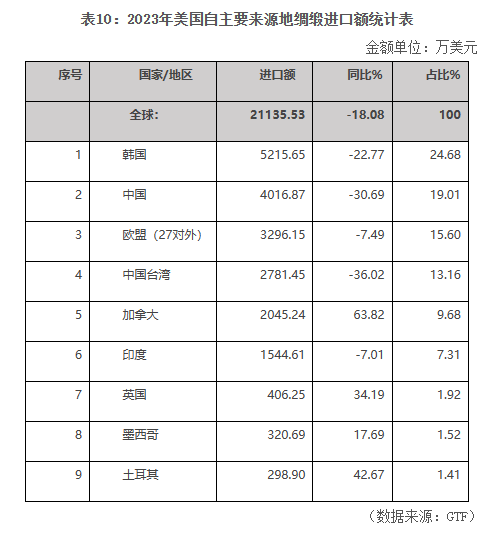

2.美国

2023年,美国绸缎进口规模居第二位,进口额为2.11亿美元,同比下降18.08%。

从2022年起,韩国超过中国,成为美国绸缎进口第一大来源地。

在主要来源地中,自4个国家(地区)的进口额占比超过10%,分别为韩国、中国、欧盟、中国台湾。其中,从欧盟进口降幅最小,为7.49%,从韩国、中国和中国台湾地区进口下滑幅度较大,都超过了20%(详见表10)。

3.印度

2023年,印度绸缎进口额为1.47亿美元,同比下降22.7%。

在主要来源地中,仅自越南进口额增长了10.84%,自其他国家(地区)进口均大幅下降。其中,自中国进口占比超60%,降幅最小,为12.90%(详见表11)。

4.泰国

2023年,泰国绸缎进口额为1.36亿美元,同比下降15.59%。

自主要来源地中国、越南和中国台湾进口额合计占比近80%。其中,自中国进口增长9.81%,而自越南、中国台湾进口则分别下降20.20%和48.30%(详见表12)。

5.土耳其

2023年,土耳其绸缎进口额为1.27亿美元,同比下降3.53%。

土耳其绸缎进口90%以上来自于中国、欧盟和韩国。其中,自中国进口增长31.76%,而自欧盟、韩国进口分别下降14.48%和18.98%(详见表13)。

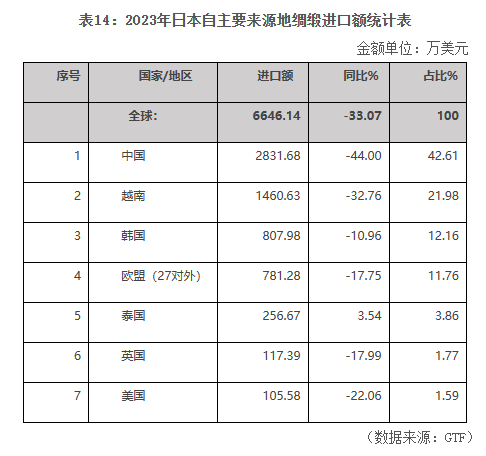

6.日本

2023年,日本绸缎进口额为0.66亿美元,同比下降33.07%。

中国和越南是日本绸缎进口最大的两个来源地,进口额降幅也最大,分别为44%和36.76%,合计占比为64.59%。自韩国和欧盟进口虽然下降,但降幅相对较小(详见表14)。

四、主要特点

2023年6国和欧盟绸缎贸易的主要特点是:

1.贸易额、出口额和进口全面下降,且降幅都在10%以上;

2.6国和欧盟的绸缎出口市场和进口来源地都相对集中;

3.对单独主要市场出口和自主要来源地进口中,6国和欧盟都存在大涨和大落现象。

五、2024年绸缎贸易形势

绸缎作为中间商品,直接受下游制成品生产需求影响。从近期欧盟、印度、土耳其和中国等丝绸制成品主要供应者的出口情况看,仍处在下降状态,短期内还难以看到回暖的迹象。因此,2024年绸缎贸易恐仍将困境中挣扎。

中国纺织品进出口商会

2024年3月

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)