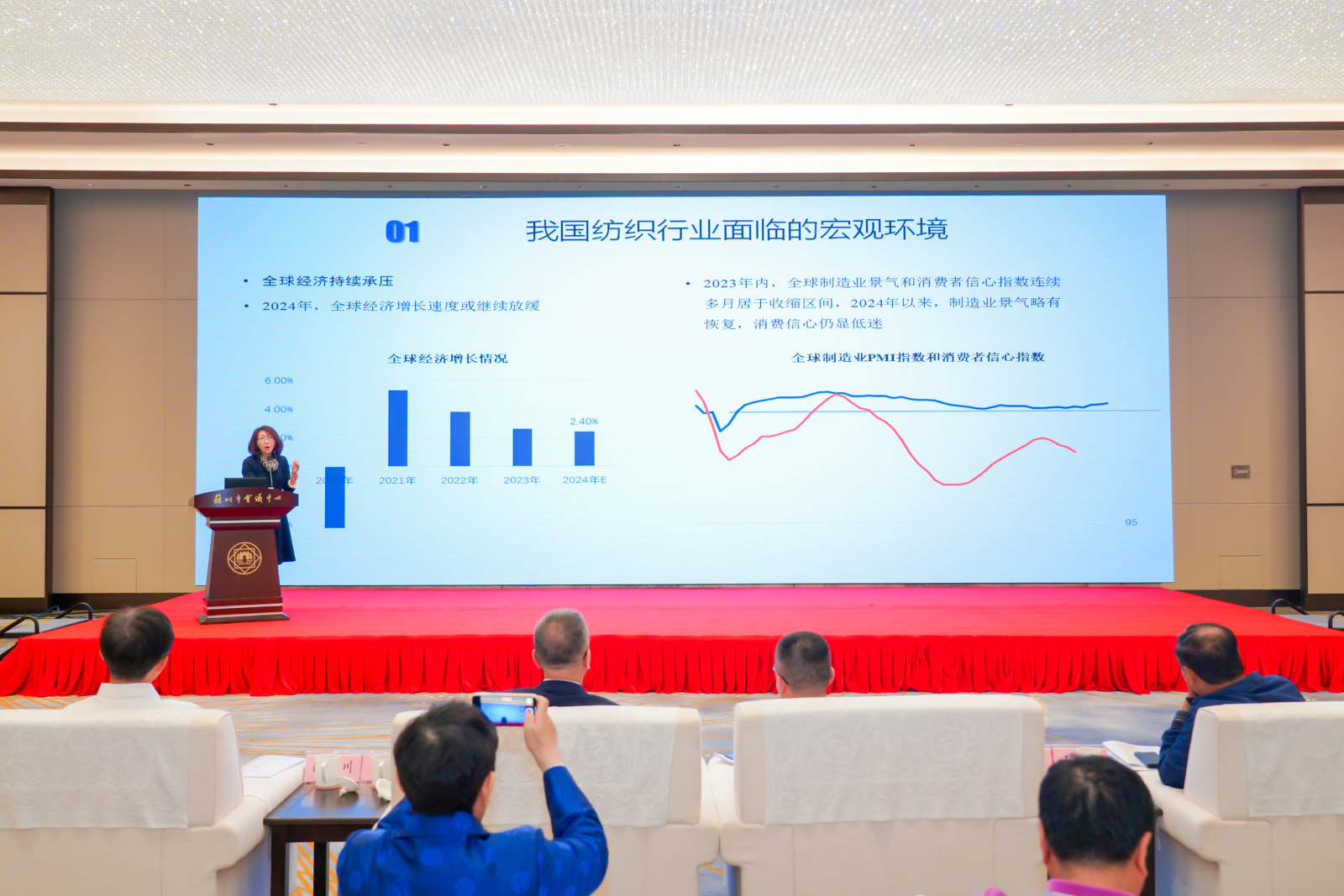

我国纺织业面临的宏观环境:

全球:2024年,全球经济增长速度或继续放缓

2023年内,全球制造业景气和消费者信心指数连续多月居于收缩区间,2024年以来,制造业景气略有恢复,消费信心仍显低迷。

国内:经济保持回暖,内需持续恢复

内需驱动增强,一季度,最终消费支出对经济增长贡献率为73.7%,比上年同期提高7.1个百分点。

我国纺织行业经济运行情况:

行业生产持续恢复:2024年一季度,纺织行业规模以上企业工业增加值同比增长4.9%,2023年年底回升6.1个百分点。

分行业,仅有麻纺、服装增加值增速仍未转正;毛纺、长丝、化纤、针织增加值增速均高于平均增速水平。

周期上,纺织行业处于减速运行、深度调整周期。我国纺织行业运行压力仍然较大,基本延续疫情前行业深度调整周期的步伐。

同时,行业生产持续恢复。2024年一季度,纺织行业规模以上企业工业增长4.9%,较2023年年底回升6.1个百分点。

销售上,国内市场呈现回暖势头,行业稳步恢复的重点支撑。

出口上,2023年出口降幅逐步收窄,2024年一季度波动正增长,但出口市场分化趋势明显。主要出口市场消费者购买力提升乏力,服装消费增速放缓。国际采购商库存压力仍然较大。

投资上,纺织行业投资增速转负为正。

我国纺织行业发展趋势展望:

全球纤维消费与经济增长高度相关。全球经济将在高通胀和频繁动荡的情况下低速复苏,全球纤维消费增速也将持续放缓。

发达经济体经济增速将继续回落,纤维消费或持续呈现需求乏力。预期2024年发达经济体经济增速1.4%,较2023年下降0.1个百分点2024年。具有较强消费能力的国家人均纤维消费水平提升空间有限,人口增长放缓。

国内:纤维费用与经济增速正相关;庞大国内市场规模及持续升级的市场需求,将继续支撑行业发展;我国纺织纤维应用领域与场景不断拓宽;存量空间有保障,增量空间待挖掘。

综合展望:

发展周期上,经济运行将呈承压修复态势,整体仍处于低速增长周期。

产品内销上,内销市场或回归中速增长, “压舱石”作用继续巩固。

出口市场上,出口压力难以彻底缓解,出口增速或较2023年有一定改善。

行业投资上,投资意愿难以大幅提升,智能制造、绿色化改造等仍是投资重点。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)