今日(2019年10月30日,周三)中国茧丝绸交易市场生丝指数下跌0.68%报收于4177.24点。B丝(商检3A级生丝):191125(合同约定的交收日)下跌3600元报41.49万元,200325合约下跌6600元平报42.72万元。

今日盘面波动中再度下跌。主力200325生丝合约跌破5日和10日均线,险收于30日均线上方,日线和周线KDJ指标拐头向下,但月线该值仍在50上方平缓运行,MACD绿柱变长,技术上短线对阶段性高位有所提防。这两日现货中低品位生丝价格表现一般,成交变缓,但高品位生丝价格仍较为坚挺。

不要说一斤猪肉一斤茧了,新形势下劳动密集型为主的商品之间的合理比价,是要好好研究。

单说这一次的涨价,确实有同比性,一个直接是厄尔尼诺引发的减产涨价,一个是非洲猪瘟引发的减产涨价。

同样的本质是供需关系,同样的以散户饲养养殖为主体的环境放大了价格的波动性。

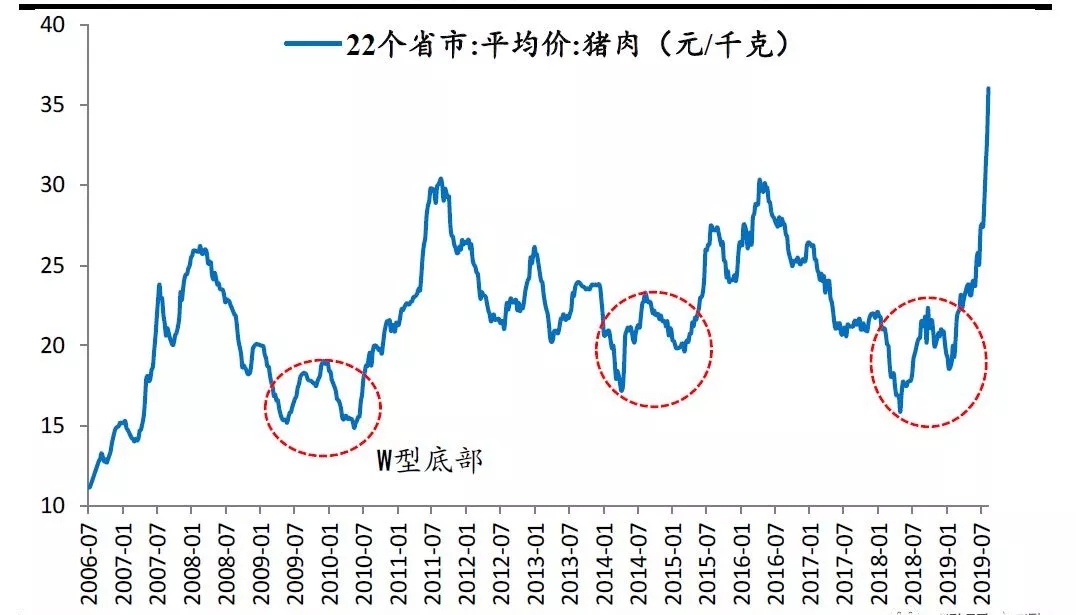

作为行业人,对于这波猪肉价格上涨多少有点心理准备。本身猪产业每3-4年一轮周期,上一波高点在2016年,之后生猪价格一路下跌,直到2019年春节才见底,猪价是到涨的时候了。但这次如此恐怖的上涨速度,这么多年来从没出现过这种价格,而且还不断刷新着记录。 猪肉价格从1月31日10.80元/公斤,不到一年内飙涨到现在的40元/公斤,猪价继续创中国近20年来历史新高。

从去年下半年开始因为非洲猪瘟的影响,很多人减少了猪肉的消费量,但人对蛋白质总需求会传导到其替代产品里去,肉类替代品价格从低到高是鸡蛋-鱼肉-鸡肉-猪肉-牛羊肉。可以看到除了鱼肉以外,猪肉替代品的价格全都涨了不少。肉贱伤农,肉贵伤民,极端价格对应的是极端的供需失衡,而极端值持续的时间到底会有多久才是大家最关心的问题。

从需求来看,中国人对猪肉的平均消耗量人均能达到每年40kg/人(鸡肉消费量为 8 KG/人)。去年开始受非洲猪瘟的影响短期需求下降了不少(非洲猪瘟之后出现了很多谣言,很多人都不敢吃猪肉),这部分下降的需求将由其他食品和进口顶上一部分,但总体能分担的需求压力有限。

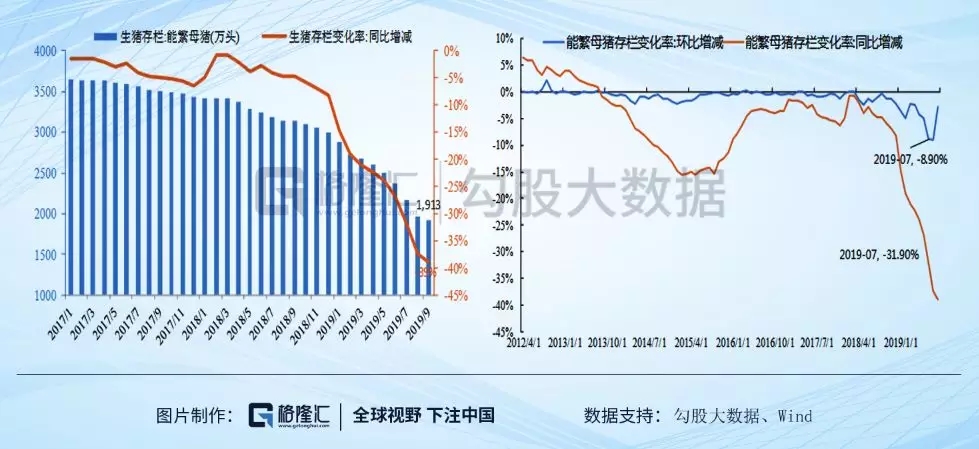

2018年全国猪肉消费量在5600万吨,按历史数据,全球猪肉产量1.2亿吨,中国5500万吨,欧盟不到2400万吨,加拿大每年200多万吨,占比不到2%,猪肉进口量今年能有200万吨就很不错了,产能缺口很难补上,现阶段还是主要靠国内自身产能调控。再看供给方面,原本按正常养殖技术的进步,能繁母猪存量每年下降200万头是很正常的水平,但从2018年开始,能繁母猪存栏量直接开始断崖式下跌,1年多跌掉了1400万头,数量创12年以来新底,从下面这张图感受一下这个同比下降的速度到底有多快。

这样推算下来,明年的猪肉缺口压力依旧是挺大的这部分缺口要么会减少猪肉消费同时抬升猪肉价格,要么会把需求会转移到其他食品上去,比如鱼肉、鸡肉。

现在来看,猪肉价格继续维持高位的可能性还是挺大的,可能至少得维持到2020年中,尤其今年也要逐渐开始准备春节备货,价格可能又会有一波高峰。受猪肉价格大幅上涨影响,年初以来CPI价格持续上涨,预计明年一季度将达到新的高点,存在破“4”的可能性。但PPI持续下行,工业企业利润和工业生产增速亦同步下行,经济下行压力加大。

从通胀预期来说,当下以猪肉价格狂涨为代表的物价上涨,已经对央行控制全社会的“通胀预期”带来了明显的挑战。而通胀预期一旦真正在全社会形成,这才是真正要命的东西。

大宗商品和股市债市不同,它的预期时间范围短很多,通常只有五个月。因此商品一般走的是现实的逻辑。当下的现实情况是,经济表现出“滞胀”的特征,农产品与工业品则会继续维持背离走势。

从这个角度看,目前茧与丝供需的背离可能还会持续,博弈还将持续。我们也多关注猪周期下,2020年新茧季后茧价的合理位置。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)