今日(周五)中国茧丝绸交易市场生丝指数微跌0.11%报52.08点。B丝(3A级生丝):180725(合同约定的交收日)平报43.59万,180925(合同约定的交收日)涨1200元报43.32万。190325平元报43.71万。

180925生丝日K线图

今日盘面前月合约价格小幅反弹,远月合约价格小幅走低,但主力合约180925今日第三天收出阳线并在43万以上小幅走高,给市场信心给予一定提振,周五,现货厂丝贸易积极性明显有所升温,并且有所成交。

在43万附近能否形成真正像样的反弹,宏观面和行业基本面在关键时间点形成的合力很重要。

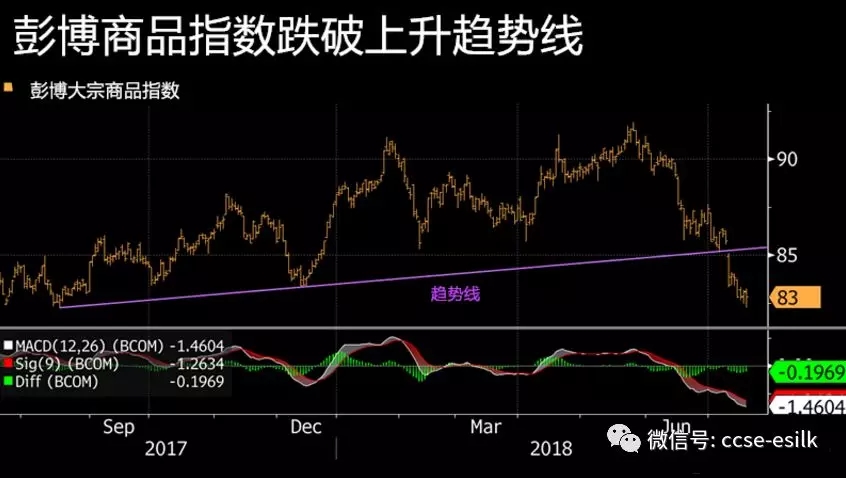

整体大宗商品市场:由于市场担心贸易战可能会破坏全球经济增长,从而抑制各种商品的需求,跟踪25种工农业大宗商品价格波动的彭博商品指数从5月份的高点下跌了约10%,是去年12月以来的最低水平。

彭博指数所反映的叠加因素在恶化,指数已经跌破上升趋势线,同时,另一方面,作为全球最大的大宗商品消费国,中国正在努力调整经济发展模式,转向消费支撑型经济,这可能成为大宗商品市场进行大规模重新配置的催化剂,茧丝等消费类也有可能成为中国政府扩大内需政策导向的受益行业。

人民币贬值:今日离岸人民币半小时内接连跌破6.80、6.81、6.82、6.83四道关口,日内跌超400点。午后收复6.8关口。这波快速贬值释放了部分悲观市场情绪,贬值预期在自我强化。如果外贸要想数据略为好看一点,我们的出口产品竞争力要好一点的话,人民币贬值是个最简便的方法。

央行窗口继续加大指导银行作用,向一级交易商额外提供中期借贷便利(MLF)资金,支持贷款投放和信用债投放。政策本身是想给中小企业提供流动性,但中小企业评级偏低一些,在目前的正常情况下,银行资本金很匮乏,风险暴露,银行肯定购买高评级债,传统的流动性手段未必会将流动性输送到中小企业。关注丝绸等中小企业后期的资金面状况。

织造行业进入季节性淡季,绸厂开工率持续回落,库存呈增加走势,现阶段国内供给充足,下游消费淡季明显,但原料库存应该在历史低位,如果一段时间内预期的稳定可能会释放一部分织造企业和中间环节的补库存需求。

厂丝对印度出口:本周对印度报价在每公斤59元左右,由于价格的一波下跌,周末或者下周在有更多的询盘出现,但也同时应注意到今年以来印度进口商的策略变化。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)