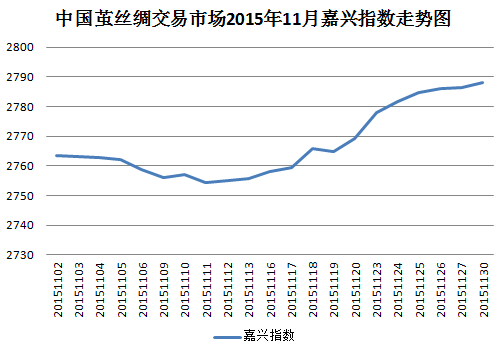

2015年11月,中国·嘉兴指数呈现微幅反弹态势,较上月环比上涨0.82%报收于2788.11点。据监测,中国茧丝绸交易市场电子盘面现货月干茧11月底价格微涨0.12%报收于8.47万/吨,B丝(商检3A级生丝)价格环比上涨2.06%报收于29.73万元/吨;远期代表性合约160325B丝环比上涨0.79%报收于30.63万元/吨,160325干茧报收于8.7万元/吨与上月持平;市场内代表性绸缎交易品种12101双绉成交价格在32.17~33.83元/米,14654素绉缎成交价格在45.83~48.17元/米,与上月相比略有下跌。机制蛹衬丝绵成交价格大致在23万元/吨上下波动。

本月,全国范围内蚕茧原料收购基本结束。各地缫丝企业纷纷有采购原料进行补库动作,广西区丝厂向外地调茧意愿大于本地蚕茧。同时,广西丝厂开始纷纷采取双休等方式执行限产保价策略来调节产能。本月茧丝价格有略微反弹,但受成品库存、供需失衡等因素综合影响,成交价格整体仍弱势震荡。宿仇企业的经营形势普遍严峻,开工率不足,产能下降,用丝量仍呈减少态势。

被视为中国外贸“晴雨表”的广交会本月结束。连续第五年广交会交易额下滑,境外采购商与会人数也小幅下降。由于经济前景不太明朗,所以成交以中短期的订单为主,其中3个月以内的短单占46%,3~6个月的中单占35.3%,6个月以上的长单占18.7%。价格波动的影响在产业链上传导,造成企业经营风险加大,后道企业不敢下单,短单、小单成为常态,企业去库存意向加大。而现阶段丝绸企业所遇到的困难远不止价格下跌那么简单,用工成本、财务费用、水电费等加工成本关乎企业的实际利润,这些成本的相继上涨,使得企业经营难上加难。综合来看,企业仍在内需不足、外单有限的窘境之中艰难前行,且面临成本与需求间的博弈,整体市场振荡走弱,嘉兴指数弱势盘整。

目前多数企业将稳价、降库及回款作为年底运营的主要思路。由于今年行情不佳,多数企业预期今年停车放假时间会较往年提前。年底能否出现一轮备货高潮,是目前嘉兴指数能否短期走强的重要因素。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)