本周,延续继前一段时间的下跌势头,并且本周市场的跌势变为明显,总体行情弱势加强,茧丝价格接近35万,整体对比近期,行情弱势态势较为明显。接近年末,本来按理说应该进入消费旺季,但是综合大市场来看,对于主要出口的丝绸产品并没有进入旺季,国内消费市场也并未出现大的提高,并且近期线上线下的各种大促,对消费能力已经经历了几番透支,因此年末的旺季消费并未来临,或者说并未降临到丝绸业。首先,出口市场的萎靡,虽然数据显示,11月纺织品服装出口同比虽然有所上升,然后整体的走势却不乐观,特别是高档的丝绸产品,出口欧美市场的比例减少,消费量的减少,是茧丝上市场萎靡的主因。而盘面上,则主要是受年末资金流以及库存影响,随着年末的到来,丝厂稠厂的资金压力都增加,受到消费低迷,出口不旺影响,资金流断层;而另一方面,随着年底的清库,厂方挤压的库存也陆续释放,这对于茧丝市场的影响不小。

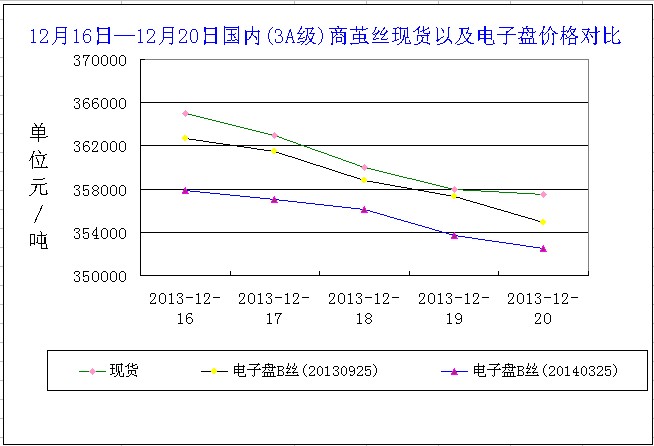

本周茧丝市场现货、电子盘主力行情走势图(对比)(电子盘数据来源于嘉兴市场)

现货市场:

从图标可以看出,本周以内,茧丝市场呈直线下跌势头,这主要是因为在近期消费市场以及出口的不乐观,造成行情偏弱,另外厂家资金链不足,库存积压——在此作用之下,市场呈现急速下跌局势。现货方面,从周初的365000元/吨左右,到上周末的357500元/吨,整体下跌7500元/吨,行情处于直线下跌,由此可见,茧丝市场的萎靡已经出现的明显表现,在对比前一段时间以来,此时的行情,确实使得整个市场措手不及。盘面上,弱势同样较为明显,明年三月主力从周初362700元/吨的价格先涨后跌,到上周末价格在354900元/吨左右,整体跌价7800元/吨,本周一直延续下跌趋势,中间未出现货呈现回暖迹象;明年九月合约从月初的357900元/吨一直跌势,到上周末价格接近352500元/吨,跌价在5700元/吨左右。从数据上看不难看出,接近年底,在出口市场不畅的影响下,茧丝行情势头制约,茧丝市场的行情开始呈现量化的弱势,不论是现货还是盘面,都呈现出跌价局面。从厂房消息得知,生丝维持下跌基调,特别是跌破36万关口后,加大了下行空间,前期高成本支撑已不明显,货源库存压力偏大,而下游需求一般,基本面无大变化,因此弱势也是必然会出现的。而另一方面,从市场来看,理想中的丝绸旺季并没有到来,出口市场依然乏力,印度生丝进口量进一步萎缩,在此大局势下,茧丝市场的低迷似乎已经注定,再有,从企业得来消息,年终企业资金流转出现断层,整体厂房的承载能力超支,市场都偏向空头。从正常来讲,干茧成本和现在的丝价已经出现了不小的倒挂,我们来轮茧丝市场的合理价格到底是多少?还要从这几年的大趋势来看——在茧丝市场从2011年至今历史行情上看,最高价的42万以上的价格明显已经超出行业的平静范围,经过这两年的磨合,茧丝价格一直处于30万-40万之间徘徊,而业内人士认为,最适合的价格应该是33-35万之间的价格。这对于产业上下游有有利。

电子盘市场:

从图表可以看出,本周盘面机器弱势,主力合约全部跌价,并且明年三月合约和九月主力,全部跌入35.5万以内,并且直逼35万,后期或有势头跌破35万也不如可能。随着盘面价格弱势盘整——明年三月主力偏向35.5万元/吨以内,明年九月合约逼近35万元/吨,这也是整个市场上下影响的结果。这个价格和上半年的情况有些类似,当价格涨势一定程度时,受消费情况以及需求出口的制约,行情会有所放缓,而最终做左右盘整。本周数据:嘉兴市场0325周初结算价362700元/吨,周末结算354900元/吨,整体下跌无高位;(2014)0925周初结算价357900元/吨,周末结算价352500元/吨,整体跌价5400元/吨。外围方面消息,出口数据上, 我国11月纺织品服装出口再现较快增长,出口增幅再度冲击两位数。当月出口244.6亿美元,增长16.6%,其中纺织品出口94.6亿美元,增长16.7%,服装出口150亿美元,增长16.6%,出口市场整体上表现较乐观。

分析评论:

综合本周市场,受茧丝大市场的影响,消费市场的不给力,出口萎靡,年底库存压力,以及资金链的断层,茧丝市场受到的冲击就是整体大幅弱势,但是而另一方面,市场的前期高位原料的支撑,预计茧丝市场应该不会出现太大的跌势,市场在一个价位点会延续盘整,因此空头并不是在近期的主旋律。浙江省蚕种产业协会《关于加强行业自律保障优质蚕种供应建议的通知》(浙蚕协[2013]10号)建议,从2014年春用蚕种开始,供应给农民的一代杂交蚕种从52元/张提高到60元/张。浙江湖州等地纷纷调高明年蚕种价格。由消息我们不难看出,当茧丝市场出现了一些大幅的涨跌之后,相关措施势必会出台,并且会以引导出正确的方向。整体来看,近期茧丝行情货依旧左右盘整,或偏弱延续。(金蚕网通讯员 十月)

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)