本周,茧丝市场变化不大,整体依然处于高位。其中现货方面本周在上新高,整体行情跃居38万以上,茧丝价格再次达到一个新高。而盘面来看,茧丝盘面价格整体走势平稳,比上周有小幅上涨,但是整体价位依然不高,9月主力和明年3月合约,周末结算价均在37万稍看上,近期盘面走势不佳。

本周茧丝市场现货、电子盘主力行情走势图(对比)(电子盘数据来源于嘉兴市场)

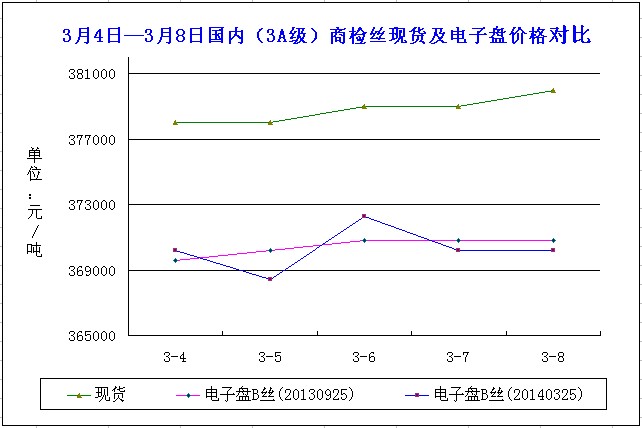

现货市场:

从图表可以看出,本周茧丝现货市场再次呈现高位,价格行情再上一个台阶,整体价格区间达到38万以上。周初价格较之上周再上一个台阶,主要因为,上周印度政府新财年预算报告中提到将生丝进口关税提高至15%,这一消息引起了盘面短期的激烈反应。因此上周五行情应声大幅下跌,但是毕竟此消息利空影响有限,因此本周市场反弹,价格也继续高位向上。据坊间消息,现在春茧生产活动正如火如荼进行,各地桑苗管理,以及桑蚕培训工作也都跟进。并且据浙江海宁方面消息称,桑蚕出口方面更上一层楼:2月下旬,海宁市已向韩国出口了8万株果桑苗,这是海宁市今年出口的第一批桑苗,出口价格每株相比国内高出50%左右,近期又有一批是运往乌兹别克斯坦的,共560多万株。从广西南宁蚕区那楼了解到,目前当地桑树生长情况良好,整体长势要优于去年同期,4月初清明前后当地就开始养蚕,4月底新茧就陆续上市。

电子盘市场:

从图表看出,本周茧丝市场有所回暖,遏制住了上周的跌价局面,整体行情呈现小幅回暖,不过整体幅度不大。行情上看,本周盘面整体价格上升至37万以上。本周数据:嘉兴市场0925周初结算价369600元/吨,周末结算370800元/吨,整体涨价1200元/吨;(2014)0325周初结算价370200元/吨,周末结算价370200元/吨,整体平稳。行业消息,据相关部门消息,2012年全国3.7万户规模以上纺织企业工业总产值达57810亿元,同比增长12.3%。但全社会口径纺织品服装出口同比只增长3.3%,创近几年新低,出口形势依旧不得好转。近期,正值两会召开期间,各类经济信息层出不穷,据中国经济网与纺织业两会代表推出的“中经两会”纺织篇中,各位代表纷纷表示,中国纺织市场面临的主要问题依旧是那几样——劳动力,棉价差。订单转移已经成为中国市场新面对的竞争话题,而棉价差也制约着棉花市场的稳固。另外,两会中,中国政府工作报告设定2013年中国经济成长目标7.5%左右,居民消费价格涨幅控制在3.5%左右。

分析评论:

综合本周茧丝市场,对比上周,茧丝价格有明显攀升,特别是现货市场,整体行情在上一个台阶,价格区间升至38万元/吨以上,市场高位;而盘面市场来看,行情似乎并未跟随现货大幅走高,在上周盘面下跌之后,本周有所回暖,9月主力和明年3月合约在本周价格都越过37万元/吨,不过市场成交并不火热,而且就整体区位来看,盘面近期处于低迷。上周,印度方面提高关税的消息另国内茧丝市场周五下探,并且幅度较大,而来到本周,市场方面影响消失,价格再次回升。近期来看,茧丝现货高位或仍将继续,而盘面价格或做区间盘整。(金蚕网通讯员 十月)

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)