本周,茧丝市场依然延续上周高位,且在整体价格上有小幅走高,幅度较小,区间盘整。现货方面,由于进入年底,交易基本平静,各方的成交量也都没有大的变化,年底资金紧张,而前期茧价高位支撑,造成近几个月以来的强势走高,却在截点位置胶着态势。盘面本周整体也平稳,3月主力和9月合约走势基本保持一致,周三对比周初有小幅跌价,不过随后市场在走高,周末价格整体高于周初。

本周茧丝市场现货、电子盘主力行情走势图(对比)(电子盘数据来源于嘉兴市场)

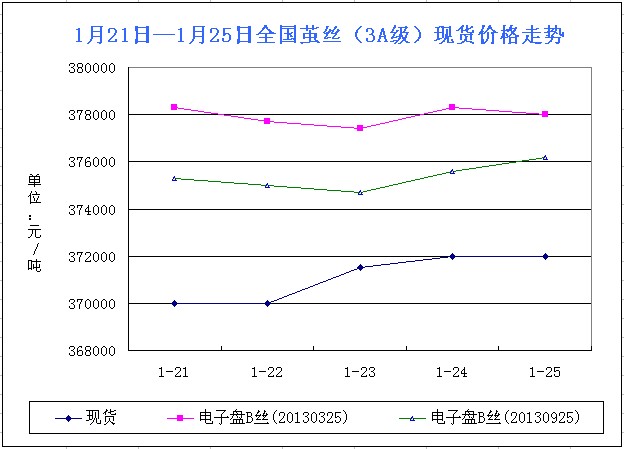

现货市场:

从图表可以看出,本周茧丝市场整体处于平稳,期间价格仍处于高位状态。行情有所上调,但整体变化不大,成绩方面也比较清淡,临近农历年末,中国传统节日将带来市场的平淡。据企业方面了解情况,3A/4A级厂检丝厂家报价基本在39万元/吨左右,而5A以上厂丝报价接近41万元/吨。另外国内茧丝市场现货价格基本在(36.8—38)万元/吨之间。整体行情均处于高位。坊间消息,近期农间桑苗栽培工作陆续进行,各地桑蚕总结大会,以及新茧培训大会都在火热进行,预计蚕农的兴致依然较高。另外,据媒体消息,2012年国内蚕丝总量以及各主要省份蚕丝产量纷纷出炉:2012年12月份,我国生产蚕丝1.33万吨,同比增长24.09%。测数据显示:2012年1-12月,全国蚕丝的产量达12.60万吨,同比增长10.28%。从各省市的产量来看,2012年1-12月,广西壮族自治区蚕丝的产量达2.88万吨,同比增长44.51%,占全国总产量的22.84%。紧随其后的是四川省、江苏省以及浙江省;分别占总产量的21.87%、18.04%和11.48%。由此可见,先前坊间传闻的今年茧丝产量大量减产消息不公而破。

电子盘市场:

从图表可以看出,本周盘面变化和现货相当,整体运行平稳,高位依旧。其中3月主力,本周前后基本平稳,不过对比之下,有小幅回调,并且周三回调力度较大,周初结算价378300元/吨,周末结算价378000元吨,呈现小跌;另9月合约,本后周三对比周初,价格跌价,而到周五,结算价走高,并且超越周初价格,周初结算价375300元/吨,周末结算价376200元/吨,整体涨价900元/吨。宏观消息,中国内需市场传来捷报:近日中国纺织工业联合会年会公布了数据,显示2012年国内纺织服装的消费增长了将近二成,2012年1-11月,在社会消费品零售总额里面,纺织服装的消费增长了18.2%,远远高于全社会的消费零售总额百分之十四点多的增速,有专家预测,从今年开始,国内衣着服装类产品的消费长将进入一个长达10年的上升阶段,由此可见,中国内需时代逐步来临,纺织业将进入一个新的发展时期。

分析评论:

总很本周市场,从这几周的行情来看,市场基本已经在传达了一个信号——在农历年前后以及春茧来临这段时间,茧丝市场或将一直盘踞在高位价格,而前后价格走势不会太大,市场处于胶着中。另外,制造业在接近年末之时,逐渐开始放假,企业停车,机器检修,或补库采购,会资金回笼,多重相对的因素对市场的冲击力基本抵消,市场或偏强,或偏软,基本都是市场在某一日的调节作用。(金蚕网通讯员 十月)

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)