本周,随着茧丝市场的新产品逐渐稳定,行情开始出现新的格局。其中,因为原料市场的前期支撑,茧丝现货市场在上周末本周初达到年内峰值——接近37万元/吨,不过临近年末,加之新茧的结束,市场开始在本周出现回调,价格有所回落。盘子上,本周盘面也出现回落,不过价格跌落不多,整体依然维持在37.6万以上,另外市场方面成交平淡,这也是市场只所以走低的主要原因。

本周茧丝市场现货、电子盘主力行情走势图(对比)(电子盘数据来源于嘉兴市场)

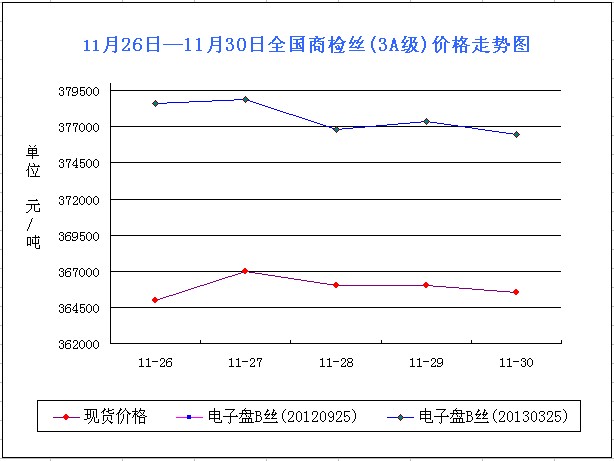

现货市场:

从盘面可以看出,本周茧丝市场呈现先涨后跌局面。接镶上周,市场在周一呈现小幅涨价,本周高价在周二,市场均价在36.7万元/吨左右,这个点也是盘面价格高位时期,两者相辅相成。随后,受成交冷清制约,市场出现下滑,周末价格在36.5万元/吨左右,市场初显疲软。据坊间消息,据悉,新茧结束以后,市场方面价格倒挂现象逐渐明显,高茧本下,企业购买能力下滑,不得不谨慎购买,并且随着干茧的步步走高,市场胶着气氛更为浓厚,成交不济,买方平淡,是本周市场疲软的主要原因。外围消息,国家发改委26日发表数据,1-9月纺织行业出口下行趋势得到抑制,利润止跌企稳, 1-9月我国共出口纺织品服装1926.9亿元,同比提高1.04%。其中9月出口258.6亿元,同比增加9.7%。发改委还称,1-9月纺织业内销增速回落,增幅趋于稳定,投资增速虽仍然趋缓,但较二季度略有好转,总体看来今年我国纺织行业的发展依旧能稳中有涨。但是很显然的是,比起同期和历史时期,我国纺织业在今年几乎进行了一次深刻洗牌,出口不畅,消费疲软制约了中国纺织市场的悲凉。三季度特别是10月份以来,纺织品服装出口出现不错的回暖,也给国内行业带来新的动力,预计短期内,纺织市场将延续缓慢回暖。

电子盘市场:

从图表可以看出,本周盘面整体下跌,行情同现货一样, 出现疲态。本周数据:嘉兴市场(2013)0325周初结算价378600元/吨,周末结算价376500元/吨,整体跌价2100元/吨。跌价幅度整体来讲并不大,不过市场影响较大,因为随着行情进入关键时期,各方敏感度增强,因为市场各方都在观看,秋茧影响结束后,市场的最终走向以及走向的高地位。很显然,茧丝市场在年内或将延续盘整局面。宏观经济方面,多位经济学家预测未来宏观经济走势,称明年降息降准可能性都比较小,CPI在11月将出现拐点,物价调控不能放松,今年的CPI肯定是超额完成计划了,因为今年CPI预期的是4%,现在是3%,明年基本上还是类似的格局,物价调控不能够放松,通货膨胀是在改革开放30年遇到的大问题、老问题,所以还是要高度关注。就需求市场来看,国外需求依然处于低位,而国内市场需求也没有企业,预计随着年末各种假日的来临,国外需求将有所回暖,从而有望带动国内形势,而内需方面依然需要加强。

干茧市场:本周干茧市场延续涨势,现货价格接近12.5万元/吨,03合约也突破12万元。

分析评论:

综合本周市场,随着11月交易的结束,在11月最后一周里,茧丝市场止涨出现疲软下调,更多的原因则是受制于消费市场和成交冷清的原因,茧丝的上涨主要因为新茧的高价,但是茧本过高反而制约企业采购,并且生丝价格又没有足够的动力来和干茧涨到同一个价格区间上,以此造成生丝出现下跌。即将进入本年最后一个月,市场成交意向业将更加平淡,但是前期茧本的支撑注定近期内茧丝市场不会有大幅回落,因此预计茧丝市场不会出现大动作,将以盘整为主。(金蚕网通讯员 十月)

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)