【今日现货电子交易价格】

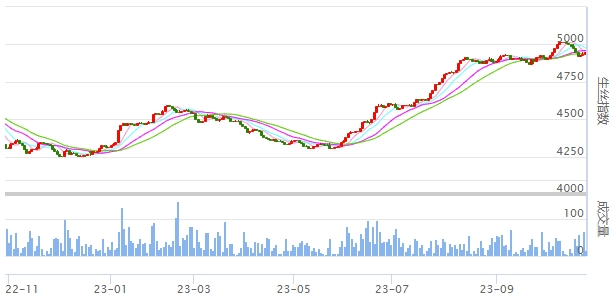

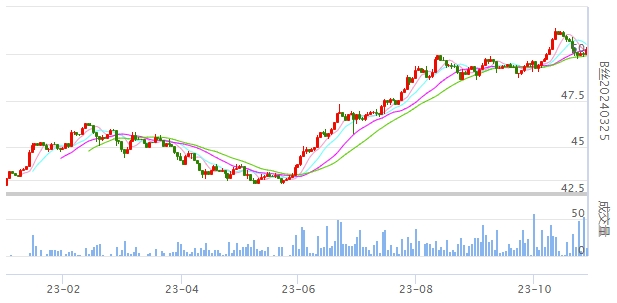

今日(2023年10月31日,周二)中国茧丝绸交易市场生丝指数上涨0.16%收于4946.74点,本月生丝指数上涨0.37%。B丝(商检4A级生丝):231125合约上涨0.09万元报收于49.83万元;240325合约上涨0.27万元报收于50.25万元;240925合约上涨0.30万元报收于48.39万元。

4A级生丝指数日线

4A级生丝指数月线

231125生丝合约日线

240325生丝合约日线

【今日行情】

今日(周二)是10月份的最后一个交易日。盘面在各合约上午红绿间杂后终盘竭力收红,主力合约今日继续有所增仓。技术指标上仍处于偏震荡期。

秋茧上市上,今日广西河池宜州等地的第五批秋茧处于尾茧期,周边罗城和柳城等地的第五批秋茧处于上市期,价格和昨日基本持平。云南和四川部分地区的晚秋茧也在上市之中。全国范围内秋茧上市逐步收尾。

10月,生丝电子累计上涨0.37%报收于4946.74点。本月生丝电子指数最高点为5022.35点,最低点为4902.13点,收出带有上下影线的小阳线。本世纪以来,这是生丝电子指数第二次跨越5000点,第一次是在2018年初,主要由于内销绸缎的表现带动上涨。

本月处于全国秋茧大面积上市期。主产区广西河池等地的第四批和第五批蚕茧产量有一定幅度下降,收购价格逐步提升。四川、云南和江苏等地的秋茧(包括中秋茧、晚秋茧、二秋茧等)规模上市,全国范围内原料抢购明显,多数地区原料成本较前期有不同幅度提高。主要在此带动下,本月上中旬生丝指数逐步走高至5000点上方。

本月下旬,“金九银十”期即将结束,但绸缎内外销订单仍表现平静,中下游旺季不旺特征显著,丝价提涨接受程度有限,即将步入惯例淡季下游整体订单预期也有走弱迹象,叠加外围海外宏观风险冲击加大。多种因素综合影响下,本月下旬生丝指数逐步高位回落。

本月末期,前端蚕茧原料高企仍继续发挥较大支撑作用。同时,俄乌战争和巴以冲突仍在持续,但近日中美两国高层加强会晤,中美关系止跌企稳,对全球不稳定的地缘政治起到了减缓加剧的作用。美国核心通胀的持续下降和个人支出的上升,也进一步强化了美国近期高频经济数据向好的信号。国内方面,政策层面对经济托底的举措仍在紧密出台,预计国内经济运行将延续恢复向好的态势。综合来看,在前端茧本高企背景下,在海外宏观风险冲击加大和国内经济延续向好态势的综合影响下,生丝指数月末止跌震荡特征较为明显。

今日为广交会三期的首日。综合前方消息和平台现场直播等信息,行业所关注的纺织品板块,人流量不算多,也不算少,应该说,国外客商仍在回归。各展位视展位的位置、公司实力、展位的综合展示服务的吸引程度等仍有冷热不均的表现,但多数,特别是年轻的业务员反映和客户都有互留联系方式,为积累客户资源、重点跟进沟通和后续贸易达成打开空间。同时,也有反映外商继续流动至中大市场和流花服装市场周边城市等。预计第二天和第三天的现场人数会增多。

对于广交会一期开始的展会人数普遍反映不如疫情前、欧美客商人数不及以前的说法,或者说共识吧,我们也应该客观多角度来看。

美国市场上,B2B的会展,2023年同样保持强劲复苏趋势,但仍然不及2019年的水平,并且还有所放缓。美国有个衡量展览业整体表现的CEIR总指数,2023年第二季度较2022年同期大幅飙升了21.8%,但与2019年同期相比仍低13.8%,与2023年第一季度相比下降了1.8个百分点。显示企业对于参展趋于谨慎。

10月底,预计2023年美国会展公司收入将恢复到2019年的93%,但不及全球97%的平均恢复水平。同时,相对于全球平均,美国展览业更加高度关注全球经济发展。

纵观整个大宗商品市场,与经济活动的关系复杂多变。长期而言,大宗商品供需主要受到人口及收入增长、工业化及城市化、技术创新、原料供给状况、商品相对价格、国家及国际政策变化、需求偏好变化等因素影响。

其中,收入增长是推动工业品需求的最关键因素,而农产品需求则与人口增长密切相关。相对价格、技术、替代品以及政府政策等会带来商品需求强度及商品相对重要性的改变。

本世纪以来,中国大宗商品市场取得了飞速发展,已经成为包括茧丝在内的诸多大宗商品的最大消费国和生产国。 同时,一方面,中国经济增速的变化和经济结构的优化,另一方面,推动需求增长的主要力量已从发达经济体转向发展中国家。总之,拥抱变化、顺势而为,是我们生存的基本法则。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)