【今日现货电子交易价格】今日(2023年10月20日,周五)中国茧丝绸交易市场生丝指数下跌0.16%收于5003.95点,本周生丝指数微涨0.04%。B丝(商检4A级生丝):231025合约下跌0.15万元报收于49.95万元;240325合约下跌0.15万元报收于50.79万元;240925合约下跌0.09万元报收于48.96万元。

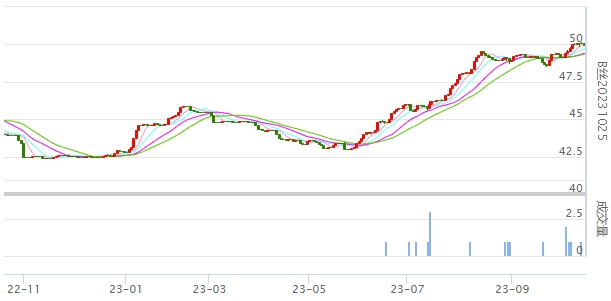

231025生丝合约日线

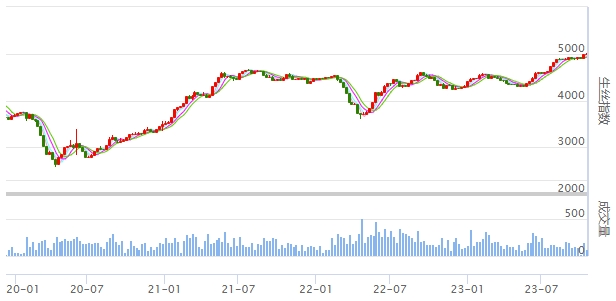

240325生丝合约日线

4A级生丝指数周线

高品质生丝指数周线

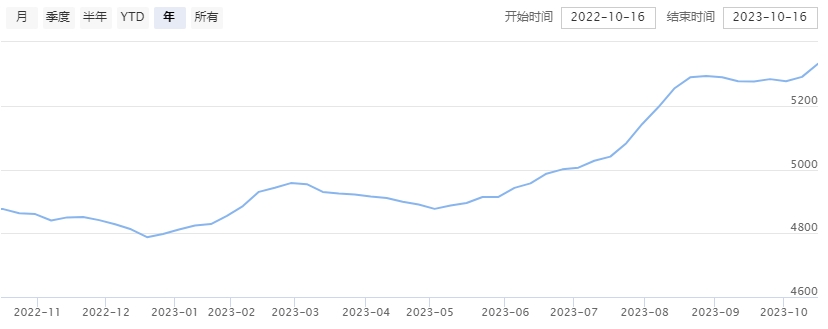

本周中国茧丝绸交易市场茧丝绸指数

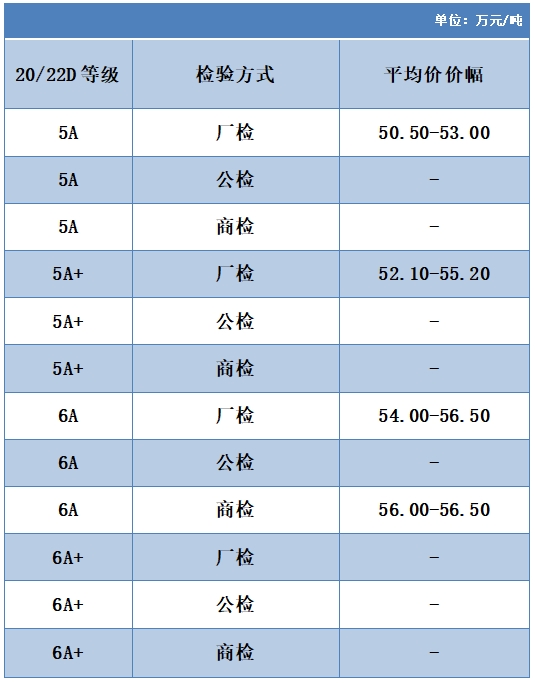

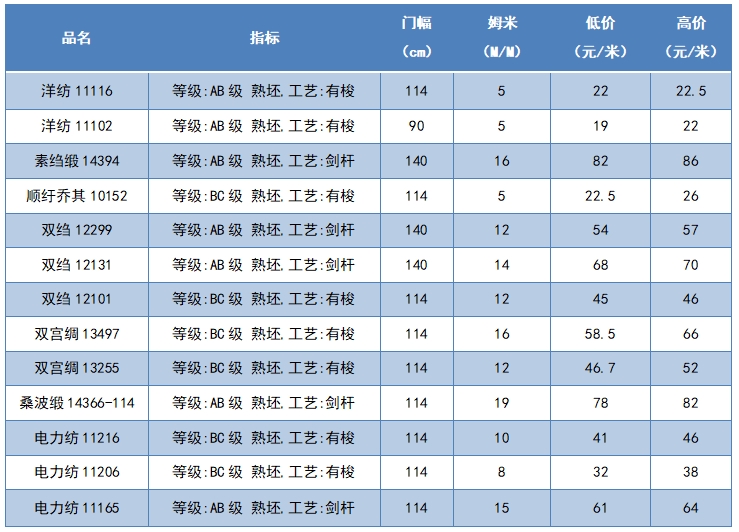

本周高品位生丝协作单位成交价格区间

本周绸缎指数协作单位成交价格区间

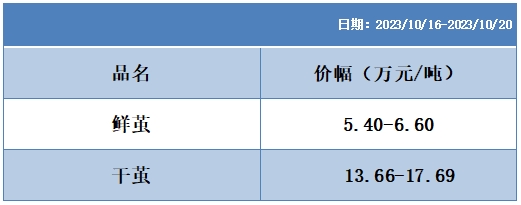

本周协作单位所报蚕茧价格区间统计

根据本周蚕茧报价按照指数方案形成的基准品价格区间

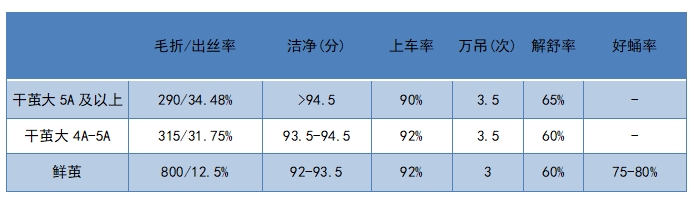

蚕茧基准品指标

【今日行情】

今日(周五)生丝各远近合约略收跌,240325合约交易较昨日活跃,仓量增加,240925合约略微减仓。本周生丝电子指数收出一字红线,持仓量有所增加,整体表现对上周价格上涨的消化,并对后市的宏微观演进保持足够的警惕。

同时,上周生丝电子盘面价格在收购形势带动下上涨后,普货生丝本周整体有0.5万元左右上涨。

高品质生丝指数上,根据协作单位所报数据,综合转换后本周价格也有所上涨。呈现双方僵持博弈下的有所被动上涨。

随着本年度茧季的逐步收尾,建议更要关注需求端的消费动力。

鲜茧价格指数上,本周主要为两广地区的鲜茧收购和跨区到云南等地的鲜茧收购。广东地区持续量小模式,广西地区来看,随着茧本的升高,协作单位有反映到本周后期就停止收购,所以这部分上报笔数少于上周。同时,鲜茧丝缫丝企业的跨区收购价格继续走高。根据指数规则计算后,本周鲜茧价格继续有所走高,环比上涨1.63%。

干茧价格指数上,转化价格低些的表现为部分蚕茧基地的收购情况,转换价格高些的为市场化的鲜茧收烘和干茧贸易情况。根据指数规则计算后,本周两个等级的干茧价格指数环比0.61%和1.76%。

南充绸缎指数上,有企业表示在手订单做到这个月,对后期订单价格提涨困难,达成难度较大,也有企业表示以小单为主。本周价格指数环比相差不大。

杭嘉湖等片区,内销上,一般来说,10月中旬至11月中旬,下游对织造企业的打样会逐步增加。今年服装去库存时间拉长,有企业表示今年可能会到11月后会迎来大批打样。期待在国潮时尚引领下,织造企业加大面料开发力度来迎合后端的需求。

全球经济上,国际货币基金组织(IMF)在最新的10月《世界经济展望报告》(WEO)中预计,全球经济增速将从2022年的3.5%放缓至2023年的3.0%和2024年的2.9%;发达经济体的增速将从2022年的2.6%降至2023年的1.5%和2024年的1.4%,其中,美国经济的增长势头强于预期,今明两年的经济增速预期分别为2.1%和1.5%,比7月时的预期分别上调0.3和0.5个百分点。

美国市场方面,据美国商务部数据,9月零售销售额环比上涨0.7%至7049亿美元,零售销售额同比增长3.8%;分项来看,环比而言,杂货店是上月开支增长最大的板块,销售额环比增加3%;服装配饰、电子产品和电器则成拖累,两个分项销售额均下滑0.8%。

据机构预计,本年度圣诞假日购物季(11月1日至12月31日)美国在线假日销售额将达到2218亿美元,同比增长4.8%。前所未有的折扣,以及“先买后付”(BNPL)灵活支出方式的使用增加,预计将带动170亿美元的在线支出(2022年为145亿美元,增长16.9%),这将有力推动本季度的消费。

服装服饰商店:9月零售额260.2亿美元,较上月下降0.8%,为6个月以来的首次下降,比去年同期增长0.1%。

家具家居商店:9月零售额110亿美元,环比持平,较去年同期下降5.9%,降幅较上月收窄。

综合商店(含超市和百货商店):9月零售额737.8亿美元,较上月微增0.5%,比去年同期增长2%。其中百货商店零售额110.6亿美元,环比持平,同比下降4.7%。

非实体零售商:9月零售额1180.2亿美元,较上月环比增长1.1%,比去年同期增长8.4%。

美国市场服装和家居库存双下降。公布数据显示,受非耐用品的下滑推动,美国批发库存在8月实现连续第六个月下降。美国8月批发库存较上月下降0.1%,符合市场的普遍预期。非耐用品库存领跌,下跌0.4%,服装库存下跌2.6%。8月,美国服装服饰商店库存/销售比率为2.35,较上月下降0.4%;家具家居和电子商店库存/销售比率为1.56,较上月下降1.3%。

(esilk.net声明:本网登载此文旨在传递更多行业资讯,文章内容仅供参考。)